La conversación sobre la reforma fiscal 2026 ha vuelto a colocar en el centro del debate a los marketplaces y a las empresas que dependen de ellos para vender. Para muchas PyMEs, el problema no empieza en la utilidad contable, sino en la liquidez inmediata: cuánto dinero reciben efectivamente después de comisiones, retenciones y costos financieros.

En el entorno mexicano, este tema no puede analizarse solo desde la óptica comercial. Debe abordarse desde la Ley del Impuesto sobre la Renta, la Ley del IVA, el Código Fiscal de la Federación y las obligaciones formales ante el SAT. Cuando una operación se canaliza por plataformas digitales, el impacto fiscal ocurre antes de que el contribuyente disponga libremente del flujo.

El verdadero problema fiscal no es vender más, sino recibir menos efectivo

La nota periodística alerta sobre una mayor presión de retenciones en marketplaces. Más allá del ángulo mediático, el punto técnicamente relevante es este: el modelo de intermediación digital adelanta la recaudación y reduce el efectivo disponible del vendedor desde el momento del cobro.

Ese efecto es especialmente delicado para pequeñas y medianas empresas que operan con márgenes reducidos, alta rotación de inventario o fuerte dependencia de capital de trabajo. Si el negocio vende bien, pero recibe menos flujo neto en cada operación, puede enfrentar dificultad para pagar nómina, proveedores, arrendamientos, financiamiento e impuestos complementarios. El régimen vigente ya confirma que en plataformas existen retenciones de ISR e IVA, y que la omisión del RFC agrava sustancialmente la carga retenida.

Qué dice hoy la legislación mexicana sobre plataformas digitales

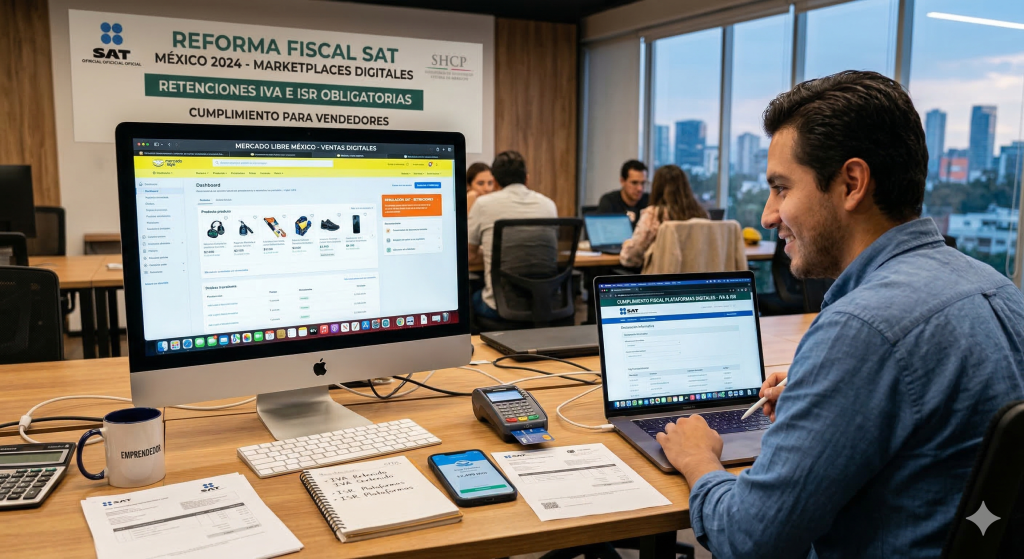

En materia de ISR, la LISR regula la retención a personas físicas que obtienen ingresos por enajenación de bienes, prestación de servicios u otorgamiento del uso o goce temporal de bienes mediante plataformas tecnológicas. La propia ley también prevé una retención agravada de 20% cuando el contribuyente no proporcione su RFC.

En IVA, la LIVA establece que las plataformas que cobran por cuenta del vendedor deben retener a personas físicas el 50% del IVA cobrado. Si no se proporciona RFC, la retención se efectúa al 100% del impuesto trasladado. Asimismo, la ley contempla una opción simplificada en ciertos supuestos, con reglas específicas y sin derecho general de acreditamiento bajo ese esquema.

Esto obliga a distinguir entre tres planos que muchas empresas confunden:

1. Retención no equivale automáticamente a impuesto definitivo en todos los casos

La retención puede funcionar como pago provisional o definitivo según el régimen y la opción fiscal aplicable.

2. Liquidez no equivale a utilidad

Un negocio puede ser rentable en papel y, al mismo tiempo, quedar presionado en caja por retenciones, comisiones y tiempos de dispersión.

3. Cumplimiento formal no es opcional

RFC, CFDI, conciliación de cobros, soporte documental y correcta clasificación fiscal son indispensables para evitar contingencias.

El error más costoso para las PyMEs: depender de un solo canal

Desde una perspectiva fiscal y de defensa patrimonial, concentrar las ventas en un solo marketplace eleva el riesgo operativo. No solo por las retenciones, sino por la dependencia de políticas comerciales, bloqueos, contracargos, cambios de comisión y fiscalización automatizada.

La solución no consiste en abandonar plataformas, sino en rediseñar la estructura comercial y tributaria del negocio. Un modelo sano suele combinar:

Estrategia legal y financiera para proteger flujo de efectivo

Tienda propia como eje de cobranza

Tener un canal propio permite mayor control sobre el ingreso, la facturación y la trazabilidad de operaciones. También facilita una planeación fiscal más precisa y menos dependiente de la retención automática del intermediario.

Revisión del régimen fiscal aplicable

No todas las personas físicas ni todas las sociedades deben operar igual. La carga efectiva cambia según actividad, nivel de ingresos, deducciones, acreditamientos y obligaciones accesorias. Un diagnóstico incorrecto puede encarecer artificialmente la operación.

Conciliación mensual de retenciones

Es indispensable confrontar estados de cuenta, CFDI, constancias de retención, IVA trasladado, cobros efectivamente percibidos y declaraciones mensuales. Allí suelen detectarse diferencias que, si no se corrigen, terminan en requerimientos o determinaciones presuntivas.

Política de precios con enfoque fiscal

Muchas PyMEs fijan precios con lógica comercial, pero sin incorporar el costo real de comisiones, retenciones, publicidad y devoluciones. El resultado es una aparente venta exitosa con margen erosionado.

En RMR Abogados, este tipo de revisión preventiva suele marcar la diferencia entre un negocio que solo factura y uno que realmente conserva utilidad y liquidez.

Fiscalización digital: lo que viene exige prevención, no improvisación

El SAT ha reforzado desde hace años el control sobre plataformas digitales mediante obligaciones de información, retención y comprobación. Eso significa que cualquier reforma futura en 2026 no partiría de cero, sino de un sistema ya estructurado para fiscalizar operaciones en línea.

Para empresas, abogados, contadores y dueños de negocio, el mensaje es claro: vender en marketplaces ya no puede verse solo como una estrategia comercial. Es una decisión con consecuencias fiscales, financieras y probatorias.

Qué deberían hacer hoy las empresas que venden en marketplaces

Primero, verificar si su estructura actual de cobro y facturación coincide con su régimen fiscal real. Segundo, medir el efecto de retenciones sobre flujo y capital de trabajo. Tercero, revisar si existe exposición por RFC, CFDI, declaraciones, IVA acreditable o diferencias entre depósitos y facturación. Y cuarto, construir una estrategia legal que combine cumplimiento, defensa preventiva y eficiencia tributaria.

Cuando el flujo empieza a comprimirse por retenciones y cargas indirectas, el problema no es únicamente contable: se convierte en un riesgo empresarial. Ahí es donde una estrategia fiscal bien diseñada deja de ser deseable y se vuelve indispensable.